-

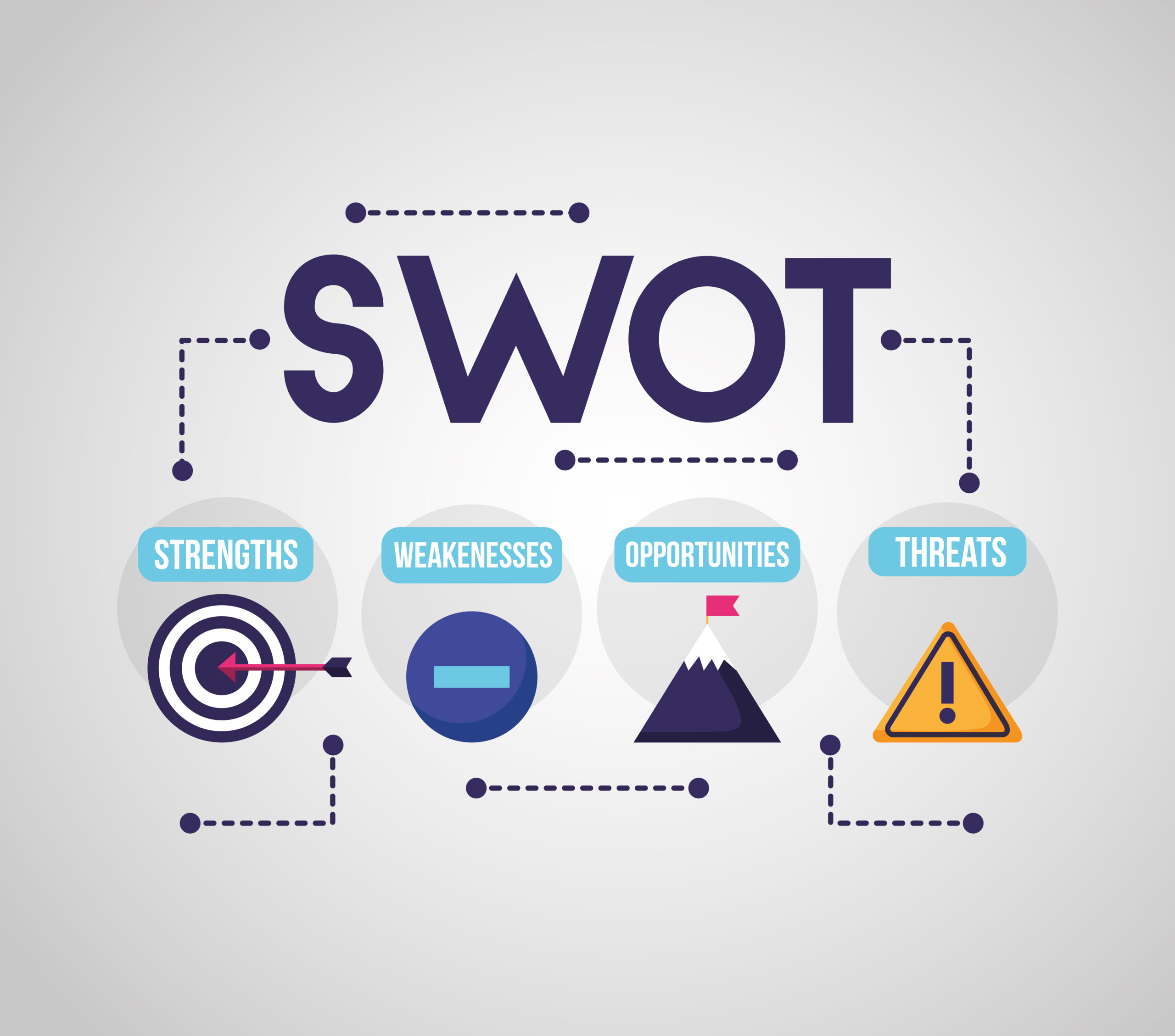

S.W.O.T. Analyses

L’analisi SWOT è uno strumento di pianificazione strategica utilizzato per valutare i punti di forza , i punti di debolezza, le opportunità e le minacce di un progetto o di un’organizzazione con lo scopo di aiutare le aziende a identificare fattori interni ed esterni che possono influenzare il loro successo. Tale strumento è molto importante anche ai fini di una corretta organizzazione degli adeguati assetti aziendali.

-

Adeguati Assetti Organizzativi : focus sui K.P.I.

I Key Performance Indicators sono indicatori chiave di performance necessari per misurare lo stato di avanzamento di obiettivi fissati in precedenza e consentono di valutare le prestazioni di un’organizzazione. KPI come elementi fondamentali da individuare ai fini di una valutazione efficacie degli adeguati assetti aziendali.

-

Controllo di gestione vs. analisi di bilancio

Gestire una azienda solo sulla base dei dati contabili e di bilancio è come guidare un’auto dallo specchietto retrovisore. Necessario avere un sistema di controllo di gestione che tenga conto di tutti gli aspetti aziendali, interni ed esterni, e faccia da guida per l’imprenditore e gli permetta di avere informazioni chiare e tempestive che li possano aiutare a prendere decisioni consapevoli.

-

Importanza del ROI nelle aziende

R.O.I. sta per “Ritorno sugli Investimenti”, ed è un indice fondamentale utilizzato nell’analisi di bilancio per controllare l’equilibrio economico aziendale di un’impresa; il ROI indica infatti il profitto di un investimento derivante dal capitale investito su di esso.

-

La tokenizzazione degli strumenti finanziari: il decreto “Fintech”

I titoli potranno essere rappresentati digitalmente da token su blockchain a seguito del nuovo Decreto Fintech.

-

La riduzione delle sanzioni secondo la corte costituzionale

La Corte Costituzionale nella recente sentenza 46/2023 ha risposto alla commissione tributaria provinciale di Bari ha sollevato, in relazione agli artt. 3, 53 e 76 della Costituzione, questioni di legittimità costituzionale degli artt. 1, comma 1, primo periodo, e 13, comma 1, del decreto legislativo 18 dicembre 1997, n. 471, recante «Riforma delle sanzioni tributarie…

-

INVENDIBILI aziende senza adeguati assetti in conformità all’art. 2086

INVENDIBILI aziende senza adeguati assetti in conformità dell’art. 2086 cc .. ed all’art. 3 comma 3 D.lgs. 14/2019

-

Rottamazione quater: il prospetto informativo

Entro il prossimo 30 Aprile, i contribuenti che vorranno aderire alla nuova edizione della rottamazione delle cartelle, dovranno farlo attraverso l’apposita procedura online disponibile sul sito www.agenziaentrateriscossione.gov.it.

-

Segnali di Crisi Aziendale

Quali sono i primi segnali di Crisi Aziendale? Pensate che il bilancio possa indicarli con anticipo? Adeguati Assetti organizzativi come obbligo normativo o opportunità aziendale?

-

Ravvedimento operoso speciale (art.174-178) Legge finanziaria 2023.

La legge finanziaria 2023 ha introdotto una forma speciale di ravvedimento che si aggiunge a quello generale già previsto dall’art. 13 del D.Lgs 472/97. Il ravvedimento ordinario Attraverso “l’ordinario” istituto del ravvedimento operoso, il contribuente può definire una serie di irregolarità commesse in danno all’amministrazione finanziaria in materia di imposte dirette e indirette. Queste irregolarità…

-

Che tipo di azienda sei: Ros o Toci ?

Tipologia di azienda ROS o TOCI sulla base del Margine di Contribuzione aziendale.

-

Prova Testimoniale nel nuovo Processo Tributario

Prova testimoniale nei Processi Tributari per i ricorsi presentati dal 16 settembre 2022 – nuovo art. 7, c.4, del Dlgs 546/92 (L.130/22).

-

Credito d’imposta per il consumo di energia

Per fare fronte al “caro energia” il governo, attraverso l’introduzione di vari provvedimenti legislativi (art. 15 DL 27.1.2022 n. 4 – art. 17 DL 01.03.2022 N. 17 – art. 3, 5 co. 1 e 9 del DL 21.03.2022), ha previsto un credito d’imposta in favore delle imprese calcolato sulla “spesa per materia energia” individuabile dalle…

-

Adeguati Assetti Organizzativi ex art. 2086

Dal 15 luglio è partita la Riforma della Crisi e è entrata in vigore la lettera c) comma 3, dell’art. 3 sulla Riforma della Crisi: Allerta precoce e Adeguati assetti organizzativi amministrativi e contabili stabiliti dal 2086 comma 3.

-

Criptovalute da non dichiarare in RW se Piattaforma Italiana

Tassazione e Monitoraggio. Criptovalute da non dichiarare in RW se Piattaforma Italiana.

-

Procedura Identificazione diretta ai fini IVA dei soggetti non residenti in Italia.

Una impresa residente all’estero che abbia la necessità di identificarsi direttamente in Italia ex articolo 35-ter del DPR n. 633/72, deve seguire una specifica procedura documentale in quanto non è possibile richiedere la partita iva del soggetto estero tramite le tradizionali procedure telematiche (modelli AA9 oppure AA7).

-

Criticità delle Cripto-Attività nel Quadro RW

La bozza di circolare dell’Agenzia delle Entrate lascia gli investitori di cripto-valute con incertezze sulla compilazione del Quadro RW per la dichiarazione dei redditi. Con l’avvicinarsi della scadenza per la presentazione della dichiarazione dei redditi, i possessori di cripto-valute in Italia si trovano ancora una volta alle prese con il dilemma riguardante la compilazione del…

-

Rottamazione quater delle cartelle entro il 30 Aprile

Rottamazione quater cartelle esattoriali – Il 30 Aprile p.v. scade la possibilità di richiedere la rottamazione dei carichi consegnati all’agente della riscossione dall’anno 2000 al 30 giugno 2023. Con l’attuale rottamazione vengono totalmente azzerati gli interessi di mora, le sanzioni e gli aggi di riscossione. Ma quali carichi sono rottamabili? Non solo quelli di natura…

Breaking news

- S.W.O.T. Analyses L'analisi SWOT è uno strumento di pianificazione...

- Adeguati Assetti Organizzativi :… I Key Performance Indicators sono indicatori chiave...

- Criticità delle Cripto-Attività nel… La bozza di circolare dell’Agenzia delle Entrate...

- Controllo di gestione vs.… Gestire una azienda solo sulla base dei...

Il Blog di cultura fiscale ed aziendale curato da professionisti per professionisti ed imprese