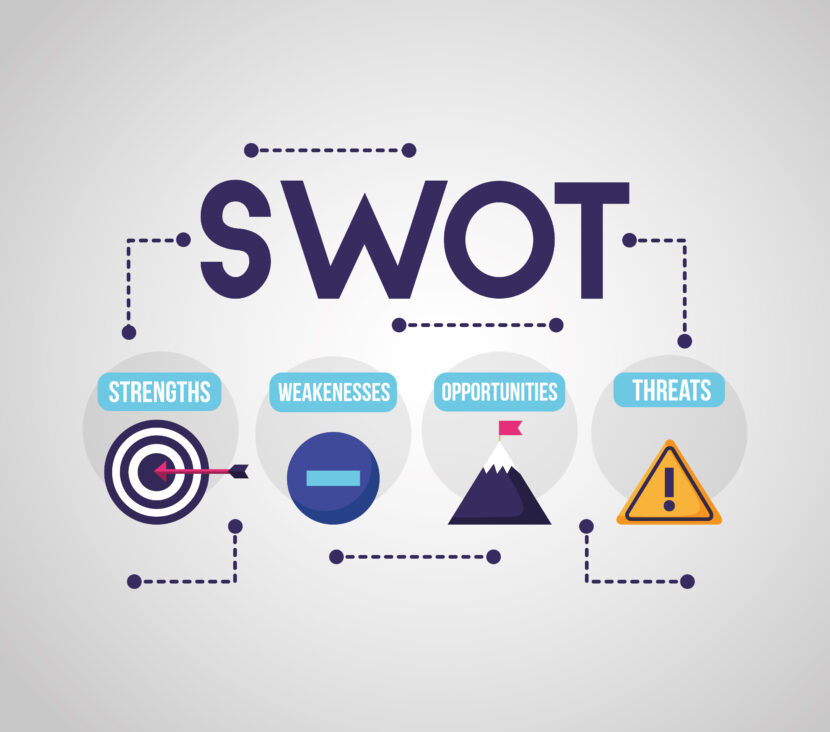

S.W.O.T. Analyses

L’analisi SWOT è uno strumento di pianificazione strategica utilizzato per valutare i punti di forza , i punti di debolezza, le opportunità e le minacce di un progetto o di un’organizzazione con lo scopo di aiutare le aziende a identificare fattori interni ed esterni che possono influenzare il loro successo. Tale strumento è molto importante anche ai fini di una corretta organizzazione degli adeguati assetti aziendali.